7 Kesalahan Fatal Saat Beli Rumah Pertama yang Harus Dihindari

7 Kesalahan Fatal Saat Beli Rumah Pertama yang Harus Dihindari

Membeli rumah pertama adalah momen yang paling ditunggu-tunggu sekaligus paling berisiko dalam perjalanan finansial seseorang. Banyak pembeli rumah pertama akhirnya terjebak cicilan yang mencekik, lokasi yang salah, atau bahkan sengketa legalitas — hanya karena keputusan dibuat terburu-buru. Kesalahan beli rumah pertama seperti ini bukan hal langka; justru terjadi berulang di mana-mana, termasuk di 2026 ketika harga properti terus merangkak naik dan pilihan semakin membingungkan.

Nah, sebelum Anda menandatangani apapun atau mentransfer uang tanda jadi, ada baiknya kenali dulu jebakan-jebakan klasik yang sudah mengorbankan banyak pembeli pemula. Bukan untuk menakut-nakuti, tapi supaya keputusan investasi properti Anda benar-benar matang dan tidak berujung penyesalan bertahun-tahun.

Faktanya, properti adalah aset investasi jangka panjang yang nilainya bisa sangat ditentukan oleh seberapa cermat Anda di awal proses pembelian. Satu langkah keliru di awal bisa berdampak domino ke kondisi keuangan selama 15–30 tahun ke depan.

Kesalahan Fatal Saat Beli Rumah Pertama yang Paling Sering Terjadi

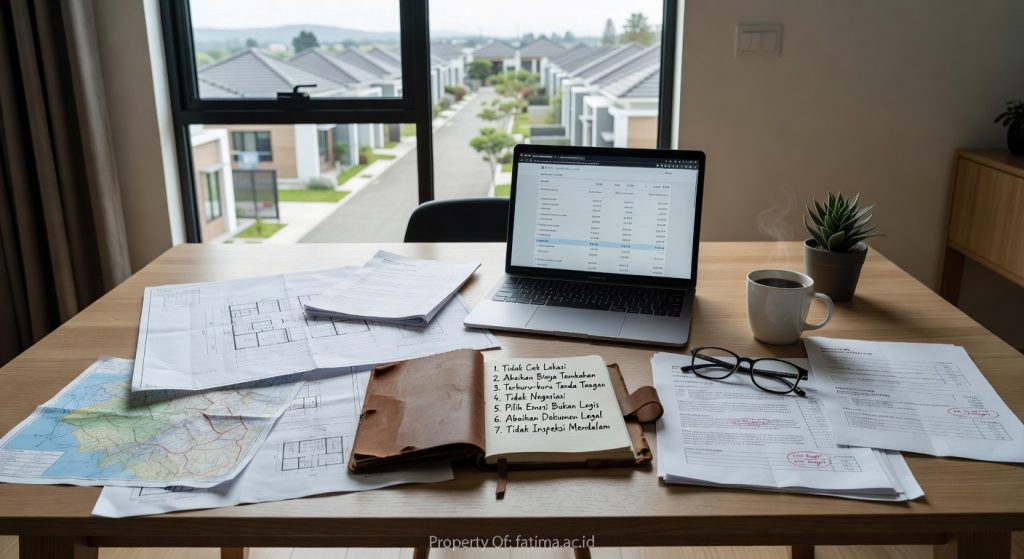

1. Mengabaikan Kemampuan Finansial Riil

Banyak orang langsung jatuh cinta pada rumah yang harganya jauh di atas kemampuan, lalu mencari-cari pembenaran. Padahal, cicilan KPR ideal tidak boleh melebihi 30% dari penghasilan bersih bulanan. Kalau dipaksakan, ruang finansial untuk kebutuhan lain, dana darurat, hingga investasi lain akan terkompres habis. Hitung dulu secara jujur — bukan angka yang terlihat bagus di atas kertas, tapi yang bisa Anda bayar dengan nyaman selama puluhan tahun.

2. Tidak Memeriksa Legalitas Dokumen Properti

Ini kesalahan yang dampaknya paling berbahaya. Sertifikat palsu, tanah sengketa, atau IMB yang belum keluar adalah masalah nyata yang masih banyak ditemukan. Sebelum deal, pastikan Anda atau notaris terpercaya mengecek keaslian SHM, IMB, dan status tanah di BPN setempat. Jangan pernah membiarkan prosedur ini dilewati hanya karena “sudah kenal” penjualnya.

Kesalahan Strategis yang Diam-Diam Merugikan Investasi Properti Anda

3. Memilih Lokasi Berdasarkan Harga, Bukan Potensi

Harga murah memang menggoda. Tapi rumah di lokasi yang minim infrastruktur, jauh dari pusat kegiatan, dan tidak ada rencana pengembangan kawasan — nilainya bisa stagnan bertahun-tahun. Coba bayangkan membeli properti di area yang 10 tahun ke depan tidak berkembang sama sekali; nilai investasinya akan kalah jauh dibandingkan inflasi. Riset dulu soal rencana tata ruang kota, aksesibilitas transportasi, dan perkembangan fasilitas sekitar.

4. Melewatkan Survei Fisik Bangunan Secara Menyeluruh

Foto dari brosur atau listing online selalu terlihat sempurna. Kondisi nyata di lapangan bisa sangat berbeda — retak struktural yang dicat ulang, atap bocor yang ditutupi plafon baru, atau instalasi listrik yang tidak standar. Kunjungi lokasi lebih dari sekali, di waktu yang berbeda, dan idealnya ajak seseorang yang paham konstruksi bangunan. Biaya inspeksi profesional jauh lebih murah dibandingkan biaya renovasi mengejutkan setelah akad.

5. Terlalu Mengandalkan Developer Tanpa Riset Independen

Tidak sedikit yang menyesal membeli properti indent dari developer yang rekam jejaknya tidak jelas. Proyek mangkrak, spesifikasi bangunan yang tidak sesuai janji, hingga keterlambatan serah terima bertahun-tahun adalah risiko nyata. Selalu cek reputasi developer: portofolio proyek sebelumnya, ulasan konsumen lain, dan legalitas perusahaan sebelum menyerahkan uang tanda jadi.

6. Mengabaikan Biaya-Biaya Tersembunyi

Harga jual rumah hanyalah satu angka dari total pengeluaran yang harus disiapkan. Ada biaya notaris, BPHTB, balik nama, asuransi jiwa KPR, premi asuransi kebakaran, biaya provisi bank, hingga biaya renovasi dan furnitur awal. Tidak sedikit pembeli yang kehabisan dana setelah akad karena tidak memperhitungkan biaya-biaya ini sejak awal. Siapkan setidaknya 10–15% dari harga properti sebagai buffer untuk pos-pos ini.

7. Mengambil Keputusan Karena Tekanan Emosional atau Sosial

“Takut ketinggalan”, “sudah umur segini harus punya rumah”, atau terpengaruh tren properti yang sedang ramai dibicarakan — semua ini adalah alasan yang salah untuk membeli rumah. Investasi properti harus didasari analisis, bukan emosi. Rumah yang dibeli karena FOMO seringkali tidak sesuai kebutuhan jangka panjang dan sulit dijual kembali dengan harga wajar.

Kesimpulan

Menghindari kesalahan beli rumah pertama bukan soal menjadi terlalu perhitungan atau tidak berani mengambil langkah. Ini soal memastikan investasi terbesar dalam hidup Anda diambil dengan kepala dingin, data yang cukup, dan persiapan finansial yang matang. Setiap poin di atas bukan teori semata — ini adalah pola yang berulang dan merugikan banyak pembeli pemula.

Di 2026, pasar properti semakin kompetitif dan informasi semakin mudah diakses. Manfaatkan itu. Luangkan waktu lebih untuk riset, jangan ragu konsultasi dengan profesional, dan pastikan setiap keputusan dalam proses pembelian rumah pertama Anda punya dasar yang kuat. Properti yang tepat bukan yang paling cepat dibeli, tapi yang paling bijak dipilih.

FAQ

Apa saja yang harus dicek sebelum beli rumah pertama?

Pastikan legalitas dokumen (SHM, IMB) sudah bersih, survei fisik bangunan dilakukan langsung, lokasi memiliki potensi berkembang, dan kemampuan finansial sudah diperhitungkan termasuk biaya-biaya di luar harga jual. Konsultasi dengan notaris independen sangat disarankan sebelum menandatangani apapun.

Berapa persen penghasilan yang ideal untuk cicilan KPR rumah pertama?

Standar umum yang digunakan perencana keuangan adalah maksimal 30% dari penghasilan bersih bulanan. Angka ini memastikan Anda masih memiliki ruang untuk kebutuhan hidup, dana darurat, dan porsi investasi lain tanpa tekanan finansial berlebihan.

Apakah beli rumah pertama dari developer indent aman?

Bisa aman jika developer memiliki rekam jejak yang terbukti, legalitas proyek lengkap, dan perjanjian jual beli yang jelas memuat tenggat serah terima serta klausul kompensasi keterlambatan. Hindari developer baru tanpa portofolio yang jelas, meski harga yang ditawarkan terlihat sangat menggiurkan.